הכפר הגלובלי הפך פעילות עסקית חוצת יבשות לעניין שבשגרה. אנשי עסקים ישראלים רבים, ולא רק אילי ההון שבניהם, בוחרים להרחיב את הפעילות או להעתיק את מרכז הפעילות אל מעבר לים – הן בשל הרצון לכבוש שווקים חדשים והן בשל שלל ההזדמנויות העסקיות החדשות שטומן בחובו העולם החדש. ארצות הברית, הלוא היא ארץ האפשרויות הבלתי מוגבלות, הינה מטבע הדברים, מוקד פעילות מרכזי עבור אנשי עסקים ישראלים רבים.

מירב הפעילות העסקית (בארצות הברית ובכלל), נעשית באמצעות התארגנות תאגידית כזו או אחרת. אלא שבארצות הברית פעילות זו כפופה לעשרות הוראות מיסוי ייחודיות אשר בכוחן להשפיע על כדאיות העסקה. הדברים נכונים אחת כמה וכמה נוכח רפורמת המס המהפכנית שהתרחשה בארצות הברית בשנתיים האחרונות. תכנון מס מקצועי יבטח – מעבר לשקט הנפשי שבהעדר הצורך להתמודד ישירות עם רשויות המס, כי תחסכו עלויות מס מיותרות, תגרפו את מירב הרווחים ותמנעו מסנקציות קשוחות.

במאמר שכן נבקש להציג בפניכם את חמשת הדברים החשובים ביותר שאתם צריכים לדעת טרם ההחלטה להרחיב או להעתיק פעילות עסקית אל ארצות הברית.

1: חשיבות צורת ההתארגנות התאגידית

בחירה מושכלת של צורת ההתארגנות התאגידית המיטבית עבורכם תבטיח נטל מס מינימאלי שכן אופי המס, שיעוריו ואופן הדיווח עשוי להשתנות בכל צורת התארגנות. נמליץ לבחור את צורת ההתארגנות המתאימה ביותר לאופי הפעילות העסקית, מקור ההכנסות והיקפן הכספי. להלן צורות ההתארגנות הנפוצות:

חברה C-CORPERTION

יישות משפטית המורכבת מהתאגדות אנשים יחד למען השאת רווחים. החברה הינה בעלת אישיות משפטית נפרדת מבעליה, ואלו מחזיקים בה באמצעות מניות המשקפות את חלקם בחברה. רווחי החברה מחולקים לבעלי המניות, בהתאם לחלקם בחברה, באמצעות דבידנד. כיוון שהחברה הינה אישיות משפטית נפרדת הרי שאחריות בעלי המנויות מוגבלת לחובתם לחברה. משכך, ובניגוד לשותפות, נטל המיסים חל על החברה ואינו מועבר לבעלי המניות.

חברת C-CORP תהא חייבת במס על הכנסותיה הכלל עולמיות. על הכנסות אלו יחול מס חברות, ובניגוד לשותפות היא לא תוכל ליהנות משיעורים מועדפים של מס רווח הון. בנוסף, חלוקת דיבידנד תהיה אף היא חייבת במס דיבידנד, אלא אם מדובר בדיבידנד שהתקבל מחברה זרה. עוד יש להזכיר כי לאחרונה הוטל מס נוסף על תאגידים אמריקאים רב לאומיים.

שותפות Partnership

יישות משפטית, שאינה חברה, המורכבת משני שותפים או יותר המתארגנים יחדיו לשם ניהול עסק. כל שותף תורם כסף, נכסים או שירותים בעבור הזכות לקבל חלק ברווחים ובהפסדים של השותפות, והכל כפי שנקבע בין השותפים. שותפות, בניגוד לחברה מאוגדת, אינה מקימה אישיות משפטית נפרדת מהשותפים, ועל כן לא קיים חוצץ ביניהם לבין השותפות. כך למעשה, לא השותפות היא שחייבת בנטל המיסים אלא שחבות זו מועברת לכל אחד מהשותפים. באופן דומה, היעדר החציצה בין השותפות לשותפים היא כי אחריותם אינה מוגבלת לסכום השקעתם.

על ההכנסות השוטפות של השותפות יחול מס שולי, ועל רווחי ההון המוחזקים מעל לשנה יחול מס רווח הון.

חברה זרה

יישות משפטית המאוגדת כחברה על פי חוקי מדינה זרה.

בדומה לחברת C-CORP מדובר ביישות משפטית נפרדת מבעליה המחזיקים בה באמצעות מניות. כמובן שגם בחברה זרה ייהנו בעלי המניות מהגבלת האחריות לחובתם בלבד. ואולם, חברה זרה תאוגד תחת דיני מדינה זרה.

חברה זרה תהא חייבת במס על הכנסותיה שהופקו בתחומי ארצות הברית בלבד. הכנסותיה המקומיות של חברה זרה ימוסו אף הם על פי שיעורי מס חברות.

שותפות בע"מ L.L.C- Limited liability company

יישות משפטית המשלבת בין שותפות לבין חברה בע"מ. בדומה לחברה, מדובר ביישות משפטית עצמאית ונפרדת לחלוטין מבעליה. משכך, אחריות הבעלים מוגבלת. יחד עם זאת, בדומה לשותפות, חברת L.L.C אינה מנפיקה מניות וחבריה אינם בעלי מניות אלא חברי השותפות . כמו כן, בדומה לשותפות, השותפים הם שחבים בנטל המס.

חברת L.L.C ובה שותף אחד בלבד, תמוסה כאילו היה מדובר באדם פרטי. חברת L.L.C ובה יותר משותף אחד, תמוסה כפי שהייתה ממוסה שותפות. ישנה אפשרות לבחור כי חברת L.L.C תמוסה כאילו מדובר היה בחברת C-CORP. לצורך המשך הדיון, אנו נתייחס לחברת L.L.C כאל שותפות.

מאפייני מיסוי צורת התארגנות הנפוצות

2: חשיבות מקום ההתאגדות

לאחר שהגענו למסקנה מהי צורת ההתארגנות המתאימה לצרכים שלנו, עוברים לשאלה הלא פחות חשובה והיא איפה וכיצד להקים את החברה. החשיבות של השאלות הנ"ל, כפי שיוסבר, גדולה מאוד.

כל צורת התארגנות- בין אם כשותפות, בין אם כחברת C-CORP ובין אם חברת L.L.C – חשופה לרגולציה ומיסוי מדינתית. משמעות הדבר היא כי מעבר להוראות המסדירות התארגנות ומיסוי פדראליים, קיימת "שכבת" הוראות נוספת המשתנה ממדינה למדינה. כך למשל, חלק מהמדינות אינן מחייבות במס חברות כלל, אחרות מחיבות במס חברות בשיעור נמוך, אחרת מחייבות במס חברות רק החל מהכנסה מסוימת, אחרות אינן גובות דמי אגרת רישום חברה ועוד ועוד.

קיומם של ההבדלים מחייבת תכנון מקדים לגבי סוג ההתארגנות ומיקומה. כך, עשויים להיות הבדלים באופן הרישום שמחייבת כל מדינה, בסכום האגרה שיש לשלם, ובחובות המס המדינתיות שיוטלו על ההתאגדות. הבדלים אלו עשויים כמובן להשפיע לא רק על כדאיות העסקה אלא גם על הסיכונים הנלקחים במסגרתה.

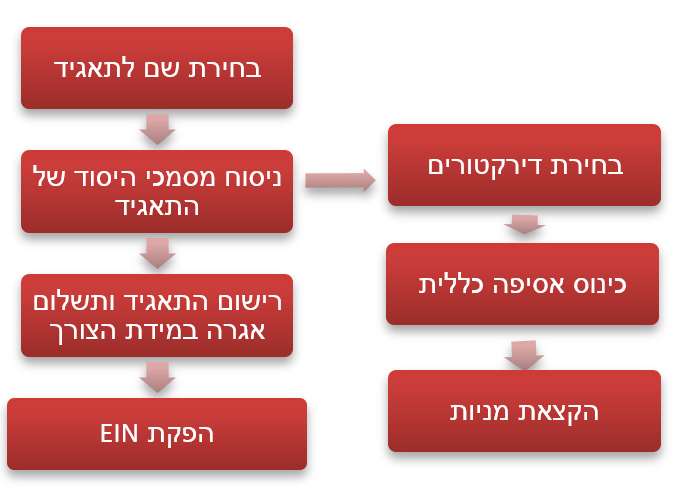

כאמור, הליכי ההתאגדות משתנים לפי כל סוג התארגנות ולפי מדינה, ואולם אלו הם השלבים העיקריים:

- בחירת שם לתאגיד – בשל דיני הקניין הרוחני, ולא ניתן להשתמש בשם מסחרי קיים. משכך, יש לאתר שם "פנוי" לתאגיד. כשמדובר בחברה בע"מ, שמה יכלול סיומת מתאימה כגון : Corporate, Corp, Inc וכו'.

- ניסוח מסמכי היסוד של התאגיד – ניסוח תקנון חברה הקובע את פרטי החברה ומטרות הקמתה. בחלק מההתאגדויות ובחלק מהמדינות, ישנו צורך בניסוח מסמך נפרד נוסף המסדיר את מערכת היחסים המשפטית בין חברי התאגיד לבין עצמם ובינם לבין התאגיד.

- תשלום אגרה ורישום התאגיד כמתחייב בחוק המדינה.

ככל שמדובר בחברה בע"מ, יהיה צורך בקיום שלבים נוספים כגון קיום אספת בעלי מניות, בחירת הדירקטורים והקצאת המניות. כמובן, שחובות נוספות עשויות לחול בהתאם לדין המדינתי ויש לבחון בקפידה מהן החובות הרלוונטיות על מנת להימנע מסנקציות.

שלב קריטי נוסף בעת הקמת תאגיד הינו הנפקת מס EIN. מספר Employer Identification- EIN Number, משמש לזיהוי גופים עסקיים אל מול רשויות המס בארצות הברית. על אף המשתמע משמו, מס EIN אינו ייחודי רק לתאגידים המעסיקים עובדים, ומרבית בתי העסק נדרשים בהנפקתו. התשובה לשאלה האם קיימת חובה להנפיק מספר EIN אינה חד משמעית ותלויה במשתנים רבים. חשוב לבחון מראש האם יש צורך בסיבות הספציפיות בהנפקתו שכן ביטולו יחייב פנייה רשמית לרשויות המס.

שלבי ההתאגדות (עמודה ימנית מתייחסת לשלבים הרלוונטיים לחברת C-CORP)

אם כן, תכנון מס מקדים, הן לגבי צורת ההתארגנות והן לגבי מיקומה, תבטיח השקעה כדאית ותמנע חשיפה לסנקציות נוכח הפרות מס הנובעות מחוסר הכרה של הכללים והחובות החלות על התאגידים. הצוות שלנו רווי ניסיון ומומחיות בנושאים אלו, וישמח לעמוד לרשותכם לכל שאלה.

3: חובת הדיווח

כידוע, חובת הדיווח הינה חובה נפרדת ובלתי תלויה בחובת תשלום דמי המס.

חובה זו חלה גם על שותפויות ועל חברות, ואולם חובת הדיווח של כל צורת התאגדות הינה שונה : עבור כל יישות משפטית קיים טופס דיווח שונה, ומועדי הדיווח שונים אף הם. קיימת חשיבות לעמידה בחובת הדיווח (הספציפית של יישות), שכן אי עמידה בכללים עלולה לחשוף את המשקיע לחבויות מיותרות.

שותפות

ככל שמדובר בשותפות הרי שחובת הדיווח נעשית באמצעות טופס 1065 – Partnership Return. כל שותפות העוסקת בסחר או פעילות עסקית כלשהי חייבת בחובת דיווח באמצעות הטופס הנ"ל, ובמסגרתו היא מדווחת, בין היתר, על הכנסות, הוצאות, רווחים, הפסדים, זיכויים ופעילות נוספת של השותפות.

כאמור, השותפות אינה משלמת את דמי המיסים בעצמה, אלא מעבירה את החבות לשותפיה. משכך, יחד עם טופס 1065 תנפיק השותפות בעבור כל שותף נספח schedule K. במסגרת המסמך הנ"ל יתוארו פרטיו של כל שותף, הכנסותיו, הוצאותיו ורווחיו – הכל כפי שנקבע בהסכם השותפות. ככל שמדובר בשותף זר, תנכה השותפות מס במקור מהכנסתו, ותנפיק לו טופס 8805. הגשת טופס 1065 חייבת בחתימה של כל אחד מהשותפים. יוער כי חברת L.L.C המוחזקת על ידי יותר משותף אחד, תהא חייבת אף היא בדיווח באמצעות טופס 1065.

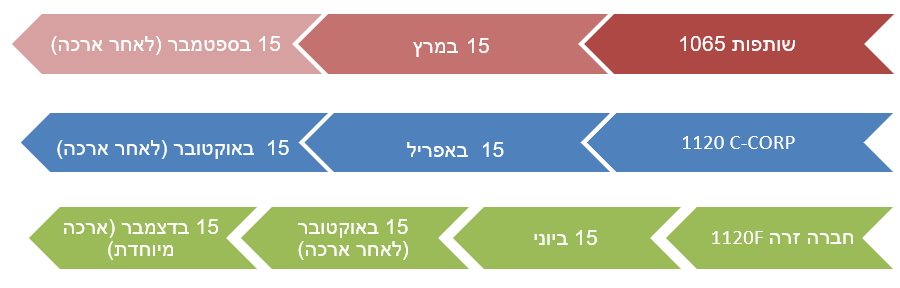

המועד להגשת דיווח המס של שותפות הינו 15 במרץ בשנה העוקבת. באמצעות בקשה מיוחדת ניתן לקבל ארכה להגשת הדיווח עד ליום 15 בספטמבר.

C-CORPERTION

חובת הדיווח של תאגיד C-CORP נעשית באמצעות חברות טופס 1120– U.S Corporation income tax return. במסגרת הטופס תדווח החברה על הכנסותיה, הוצאותיה, רווחיה, ניכויים, זיכויים ופרטים נוספים נדרשים לחישוב חבות המס. כאמור לעיל, הדיווח יתייחס להכנסות העולמיות של החברה.

חברות C-CORP יגישו את דיווחי המס שלהן עד ליום 15 באפריל בשנה העוקבת. קיימת אפשרות להגיש בקשה לארכה עד ליום 15 באוקטובר.

חברה זרה

חברה זרה חייבת אף היא בחובת דיווח לרשויות המס. הדיווח של חברה זרה יעשה באמצעות טופס 1120F. במסגרת הדיווח תצהיר החברה על הכנסותיה, רווחיה, הוצאותיה, ניכויים וזיכויים. כאמור לעיל, דיווח זה יגע רק לפעילות העסקית של החברה בתחומי ארצות הברית.

מועד הדיווח של חברה זרה הינו 15 ביוני בשנה העוקבת. ניתן לקבל ארכה להגשת הדיווח עד ליום 15 באוקטובר. במידת הצורך ניתן להגיש בקשה נוספת לארכה מיוחדת להגשת הדיווח עד ליום 15 בדצמבר.

4: מיסוי רווחי הון ודיבידנדים

כאמור, סוגי המס והשיעורים החלים עליו משתנים בהתאם לצורת ההתאגדות. ואולם, לשם מיקוד הדיון נסקור לעת עתה את המיסוי החל על רווחי הון ומיסוי דיבידנדים.

יחידים

יחידים חייבים במס על הכנסה בגין דיבידנד שקיבלו. ככלל, קיימת הבחנה בין Ordinary Dividend לבין Qualified Dividend. סיווג סוג הדיבידנד יתבצע על ידי הגורם מעביר הדיבידנד באמצעות טופס 1099 שיונפק ויועבר למקבל הדיבידנד. Ordinary Dividend ימוסה בשיעור המס השולי הרלוונטי לפי סטאטוס הנישום ורמת הכנסתו (שיעור שבין 10-37%). Qualified Dividend ימוסה בשיעורי רווחי הון עדיפים- בין 0%- 20%.

שותפות

היות ובשותפות חבות המס היא של השותפים, מיסוי ההכנסות של שותפות יעשה על פי מדרגות המס השולי – לפי הכנסתו של כל שותף. שיעור המס תלוי בסטאטוס האישי של המגיש וברמת ההכנסה, וינוע בין 10-37%. בכל הנוגע להכנסות מרווחי הון, וכאשר הנכס ממכירתו הופק ההון הוחזק מעל לשנה בידי השותפות, יוכלו השותפים ליהנות משיעורי מס עדיפים על הרווח בגין מרכיב הפחת יחול מס בשיעור של 25%, ואילו על יתר הרווח יחול מס בשיעור של 15% בלבד.

C-CORP

כלל הכנסותיהם של חברות C-CORP ימוסו בשיעור אחיד של מס חברות- 21%. חברות C-CORP לא ייהנו משיעור מועדף בעבור רווחי הון. בנוסף, חברות יהיו חשופות למס על חלוקת דיבידנד. חל בהקשר זה ראוי להזכיר במסגרת רפורמת המיסים של טראמפ הונהג פטור מס לחברות C-CORP מדיבידנד שהתקבל מחברה זרה. הפטור יינתן לחברת ה- C-CORP במידה והחזיקה בחברה הזרה בשיעור של 10% במשך שנה לפחות.

חברה זרה

חברות זרות ימוסו בעבור כלל הכנסותיהן שהופקו בארצות הברית בשיעור מס חברות של 21%. בנוסף, חברה זרה חשופה לחבות במס סניף על רווחי החברה המועברים על ידי בעל המניות אל מחוץ לגבולות ארצות הברית. שיעור מס הסניף עומד על 30%, אך אמנת המס בין ישראל לארצות הברית מגבילה את השיעור ל- 12.5%.

5: חובות מס חדשות שחייב להכיר

רפורמת המס של שנת 2018 הוסיפה לתאגידים הפועלים בארצות הברית חבויות מס חדשות הקשורות לפעילות עסקית בין תאגידים אמריקאים לתאגידים זרים.

חובות המס החדשות מבקשות להתמודד עם מצב שבו רווחים אינם מועברים לארצות הברית בכדי להימנע מתשלום מס לרשויות המס האמריקאיות. פרקטיקה נהוגה של תאגידים אמריקאים רבים הינה לפעול ברחבי העולם באמצעות תאגידים זרים הנשלטים על ידיהם ( Controlled foreign corporation, "חברה נשלטת זרה"). התאגידים הזרים אינם חייבים בתשלום מס על הכנסותיהן שאינן מופקות בארצות הברית, וכך על אף שבפועל הן נשלטות ישויות אמריקאיות הן אינן חייבות במס על הכנסות אלו.

אשר על כן, נטלי המס החדשים מתמקדים ברווחים של תאגידים המאוגדים על פי דין זר ואשר השליטה בהן בפועל היא על ידי בעלי מניות אמריקאים.

נטלי המס החדשים הופכים את הקערה על פיה ומחייבים תכנון מס מתאים אשר ימנע חבויות מיותרות לרשויות המיסים וחשיפה לסנקציות בגין דיווח חסר.

מס חד פעמי על עודפי רווחים של תאגידי CFC (ראשי תיבות: Controlled Foreign Corporation)

רפורמת המס של שנת 2018 הטילה חבות חד פעמית על חלק מחברות ה- C-CORP. במסגרת החבות החדשה, תאגידי C-CORP רב לאומיים (US Multinational Corporations) – ייחובו במס בגין רווחים עודפים המוחזקים על ידיהם בתאגידים זרים מחוץ לתחומי ארצות הברית.

תאגיד אמריקאי שהינו בעל החזקות של לפחות 10% בתאגיד CFC – כלומר, תאגיד המאוגד לפי דין זר אך מצוי בפועל תחת שליטה אמריקאית ו/או תאגיד זר שיש לו לפחות בעל מניות אחד שהינו אמריקאי- ייחוב במס בגין הרווחים העודפים של אותו CFC.

שיעור המס שיוטל על תאגיד ה- C-CORP יעמוד על 15.5% בגין מזומנים ושווי מזומנים ו-8% בגין רווחים אחרים של החברה הזרה. הלכה למעשה, מס זה מוטל על רווחים שמחזיק התאגיד האמריקאי מחוץ לתחומי ארצות הברית כאשר מטרת המחוקק היא למנוע מצב שבו הרווחים אינם מועברים לארצות הברית בכדי להימנע מתשלום מס בעבורם.

מס GILTI – (ראשי תיבות: Global Intangible Low Taxed Income)

חבות מס חדשה נוספת החלה על תאגיד אמריקאי (C-CORP) שהינו בעל החזקות של לפחות 10% בחברת CFC (כאמור, חברה המאוגדת לפי דין זר אשר יותר מחצי מבעלי המניות שלה הינם אמריקאים ). המס יחושב מהכנסתה של החברה הזרה בניכוי הוצאות ו-10% משווי הרכוש הקבוע של החברה. שיעור המס האפקטיבי יעמוד עד לשנת 2026 על 10.5%, ולאחר מכן יעמוד על 13.125%.

תאגיד ה- C-CORP יהא זכאי לניכוי בגובה של 80% מהמס ששילמה חברת ה-CFC במדינת המקור. ואולם, עודף זיכוי בגין מס GILTI לא יהיה ניתן להעברה לשנים אחרות (לא לשנים עברו ולא לשנים העתידות לבוא).

כיוון שחבות במס GILTI לא תחול על התאגדויות זרות שהינן שקופות (לדוגמא חברה משפחתית), יש חשיבות יתרה לתכנון מס אשר יבחן את צורת ההתאגדות האידיאלית נוכח הנסיבות.

סיכום

פעילות עסקית בארצות הברית טומנת בחובה הבטחות והזדמנויות רבות. הרחבת הפעילות העסקית או העתקתה לארצות הברית מחייבת תכנון מס יסודי המתחשב בנסיבות הספציפיות של הפעילות. הדברים מקבלים משנה חשיבות נוכח רפורמת המס של שנת 2018- רפורמה שמחד הפחיתה את שיעור מס החברות, אך מאידך הטילה על חברות נטלי מס חדשים.

מיסוי חברות הינו נושא מורכב בהחלט המצריך ייעוץ מקצועי. הימנעו מחשיפה לחבויות מיותרות וצרו קשר עם המומחים שלנו.